界面新闻记者 |

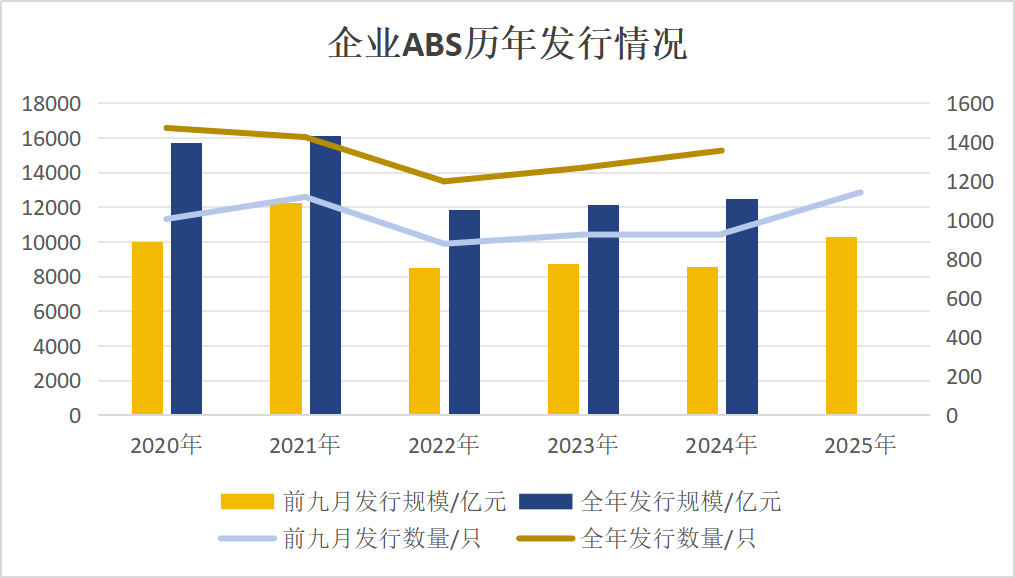

年内企业ABS发行规模已破万亿元。

来自企业预警通的数据显示,截至今年9月底,企业ABS发行(含计划在9月发行)数量已达到1142只,发行规模达到10321亿元,发行规模同比增幅超20%。

界面新闻记者关注到,这一水平不仅即将追平2024年全年发行规模数据(12483亿元),也是2022年以来,企业ABS产品首次在9月便实现了发行数量破千只,发行规模破万亿元。

作为一种金融工具,ABS(Asset-BackedSecurity)又称为资产支持证券,其核心逻辑是“以资产换资金”:发行方会先将手中一批能产生稳定现金流的资产打包形成“资产池”,再通过特殊目的载体(SPV)将资产池的未来收益权分割成若干份证券,卖给投资者。

发行方则通过出售ABS快速回笼资金,用于新的业务扩张;投资者通过认购ABS还能定期获得资产池产生的现金流作为投资收益。

按照发行方以及底层基础资产的不同,ABS产品可分为企业ABS、信贷ABS、ABN等。

其中,企业ABS主要由非金融企业作为发行主体,主要受证监会监管,并在交易所市场发行上市;信贷ABS则由银行、消费金融公司等金融机构发行,与ABN(Asset-BackedNote资产支持票据)一同主要在银行间市场流通。

今年以来,在交易所发行的企业ABS无疑是一级市场上“最靓的仔”。发行端,单只产品发行不仅频现大单,同时基础资产创新品类也不断落地。

在大单发行方面,企业预警通披露,2025年以来,发行规模在20亿元(含)以上的企业ABS产品已即将接近百只(95只),数量同比增长17.65%。

其中,“中信金融资产云帆1期实体赋能资产支持专项计划”以100.10亿元的发行规模位列年内企业ABS单只规模首位。同时该专项计划半年期利率1.74%、一年期利率1.79%,创下今年以来同类型产品中“规模最大、成本最低、利差最窄”纪录,发行期间更是吸引了21家机构参与,全场认购倍数达2.5倍。

在底层基础资产品类上,前五大传统基础发行资产中,应收账款(311只)、租赁租金(180只)、信托贷款债权(153只)、小额贷款(94只)、消费性贷款(85只)累计发行企业ABS产品已超800只,占比超企业ABS发行量的7成以上。

与此同时,以数据要素、知识产权、低空经济等新型要素为底层资产的创新品种表现也频现首单。

据深交所本月消息,近期,“华鑫—鑫欣—数据资产1期资产支持专项计划”(下称:鑫欣数据ABS)在深交所正式挂牌。这也是继全国首单发行的“平安—如皋第1期资产支持专项计划(数据资产)”后,又一单成功发行挂牌的数据资产证券化项目。

据了解,数据资产证券化(ABS)是以数据资产未来产生的现金流为偿付基础,通过结构化设计发行标准化证券的金融过程。其核心在于将非流动性的数据资源转化为可交易、可估值的金融工具,实现“数据资源—资产—资本”的三级跳。

界面新闻记者关注到,4月由平安证券担任计划管理人的“平安—如皋第1期资产支持专项计划(数据资产)”发行规模为1.3亿元,受数据资产质押的基础资产占比超50%;而9月发行的“鑫欣数据ABS”发行规模1.337亿元,其中更是接近9成的现金流来源于数据资产质押贷款。

南开大学金融发展研究院院长田利辉向界面新闻记者表示,对融资企业而言,数据资产ABS让“沉睡”的数据要素转化为可融资的“活水”,尤其对轻资产的科技型企业,通过数据确权、估值、证券化,有效破解抵押物不足的融资瓶颈,同时实现表外融资,优化财务结构。

对金融市场而言,田利辉认为,数据资产ABS的探索是推动“数据要素市场化配置”的关键实践,倒逼数据确权、估值、交易等基础设施的完善,更将金融“活水”精准引向数字经济、科技创新等重点领域,为实体经济转型升级注入“数据动能”。

整体上,界面新闻记者采访获悉,今年以来企业ABS发行呈现“量质齐升”的井喷态势,背后是多重积极因素的共振。

据田利辉总结,一方面,政策“暖风”持续加码,监管部门通过优化审核机制、鼓励新型基础资产入池等方式,为ABS市场发展注入政策红利;另一方面,实体经济融资需求旺盛,尤其中小企业亟需通过资产出表模式突破传统信贷约束,ABS以其“资产信用”替代“主体信用”的特性,成为优化融资结构的“利器”。

此外,中金公司近期研报提到,ABS扩募新规落地,扩募机制或可进一步推动市场扩容。首单数据中心/首单能源基础设施持有型不动产ABS成功发行,多单产品在交易所受理进程中。

“金融市场对标准化产品的认可度提升,ABS产品依托底层资产现金流的稳定特性,契合银行、保险等机构的配置需求,推动发行端与投资端形成良性循环。”在田利辉看来。

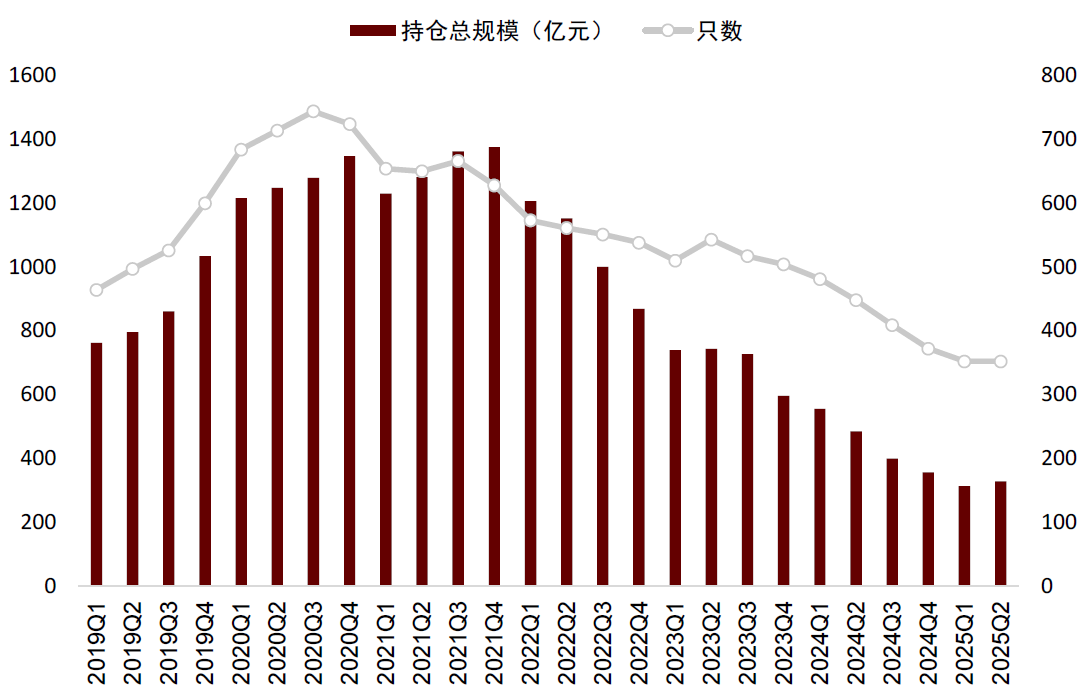

一级市场企业ABS发行的火爆牵引下二级市场活跃度的明显提高。

华南一家券商资管的ABS部门高级业务总监向界面新闻记者解释,ABS市场上仅允许机构投资者参与,包括银行自营盘、保险资金、信托、公募基金、银行理财和券商资管等。

联合资信结构评级部向界面新闻记者分析,信托机构和银行自营为两大最重要的机构投资者,2025年月均持仓占比分别为30.88%和25.89%。

较2024年相比,联合资信结构评级部发现,信托机构类投资者占比明显提升(月均持仓占比增加12.80个百分点),或是由于在监管政策推动下,信托行业有转型需求,压降非标产品,释放资金投向标品ABS。

据中金公司分析,由于银行自营盘体量大,但也面临收益降低的困扰,陆续推动拓展投资主体范围;保险资金更偏好长期限绝对收益品种,持有型不动产ABS和不动产类ABS是主要战场;同时,不少公募基金专户开始着眼持有型不动产,核心原因在于其收益表现较为突出。

此外,中金公司统计还发现,两年内公募基金持仓ABS规模首次环比转正,持仓规模328亿元,环比增长3.9%,持仓基金数352只,环比持平。

图源:中金公司研究部

其中,基金公司H首次进入前十大持仓机构,持仓规模约10亿元,环比增持73%,首次新增平安租赁、畅途租赁等系列。此外基金公司A本季度增持了长城特定非金债权,基金公司B增持多单不良类ABS,基金公司C增持漳州城投供应链系列。

低利率市场环境下,作为机构投资者的重要投资标的,ABS在二级市场上有哪些优势?

联合资信结构评级部向界面新闻记者解释,由于ABS产品结构相对复杂,流动性较国债、地方政府债、公司债等相比偏弱,且投资者需要承担一定的早偿风险、模型风险,因此其发行利率通常会提供一定的利差补偿。

ABS产品通常分为优先次级结构,次级证券投资者除了能获取期间收益外,还能在优先级证券兑付完毕后获取剩余收益。这意味着如果基础资产表现良好,违约低于预期,次级证券投资者能够获得可观的超额收益。

“不同基础资产之间差异化的目标客群、资产期限、产品定价、还款方式等资产特征,叠加ABS交易端结构化设计等安排,可为投资人提供不同期限的、多样化的、可满足不同投资偏好的丰富投资选择。此外,ABS产品通常切分为多档债券,以此适配不同期限偏好和风险偏好的投资者,满足投资者多种配置需求。”联合资信结构评级部门表示。

“相比于标准债券,ABS产品往往能高出几十个BP。”前述受访的券商资管人士也向记者解释,“以消费金融ABS产品为例,由于消费金融产品的底层资产小而分散,安全性比较好,所以受到很多机构投资者的喜欢。”

“同时,在近年鼓励消费,振兴实体经济的大背景下,国家发布多项举措支持银行、消金公司、汽车金融公司等金融机构持续投放消费贷款、汽车贷款等资产,有助于为消费ABS、汽车ABS等资产证券化产品提供稳定、长期的资产供给,为投资人提供普适性的、可持续的投资选择。”联合资信结构评级部进一步分析。

界面新闻记者发现,今年以来已发行的优先级企业ABS按照分层类别共计为9档,较2024年同期新增两档。

按照档级不同,2025年发行的企业ABS票面利率均值存在差异,优先级1档的票面利率均值为2.16%,优先级4档的票面利率均值甚至高达3.95%。

不过,具体到产品,两只优先级2档的企业ABS产品的发行票据利率甚至高达12%。两只产品分别为“太平洋寿险保单贷款资产支持专项计划”的第一期和第6期,发行规模分别为5.25亿元和5.40亿元,计划管理人分别为中金公司和招商证券资管。

此外,国泰海通资管担任计划管理人发行的“国君-友邦人寿保单贷款第4期资产支持专项计划”的优先级二档票面利率也达到了11.5%。

与之对比,光大证券固收团队近期统计,9月22日至9月26日一周发行信用债平均发行票面利率为2.33%。其中,产业债平均发行票面利率为2.19%、城投债平均发行票面利率为2.53%、金融债平均发行票面利率为1.91%。

整体看,联合资信结构评级部向界面新闻记者表示,ABS产品发行利率较信用债仍有一定的利差优势,为债券市场低利率环境提供稀缺票息。预期下半年将依然延续适度宽松的总体基调,债市利率有望小幅下行,但受基本面影响,短期可能维持区间震荡行情。预期各类型ABS发行利率整体将保持相同趋势。

发表评论